جمال

صفری : «۲۶ خرداد،

بمناسبت صدو

بیست وهشتمین

سالگرد تولد

دکتر محمد

مصدق »

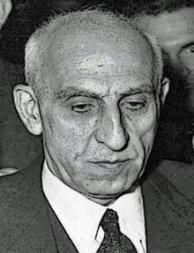

زندگینامه

دکتر محمد

مصدق (۲۰)

آورل

هریمن

نماینده

ترومن رئیسجمهورآمریکا

روز ۱۵ ژوئیه ۱۹۵۱ برابر با ۲۳ تیرماه ۱۳۳۰به

عنوان میانجی

میان ایران و

انگلیس در

مناقشه بر سر

نفت، از

واشنگتن وارد

تهران شد . در

این سفر

رانتری رئیس

اداره خاورمیانه

وزارت خارجه

آمریکا و

والتر لوی

کارشناس نفت

او را همراهی

میکردند.

همزمان

با ورود هریمن

در تهران

تظاهراتی با شرکت

حدود ۱۰ هزار نفر

علیه آمریکا

برپا شد.

تظاهرکنندگان

درچند نقطه

ازجمله

خیابان شاهآباد

سابق و روبهروی

مجلس با پلیس

درگیر و در

نتیجه بیش از ۲۰ نفر کشته

و ۲۰۰

نفر زخمی

شدند.

« بی بی سی

نسبت به حکومت

ملی دکتر مصدق

و نفاق افکنی

در میان

ایرانیان و

تحریک

مخالفان دولت فروگذار

نمیکرد. یکی

از نمونههای

آن گفتاری است

که در صبح روز ۲۳ تیر ۱۳۳۰ پخش کرد

که قرار بود

آوریل هریمن

نمایندهی

مخصوص رییس

جمهور آمریکا

وارد تهران

شود و در

اختلاف بین

ایران و

انگلیس به

میانجیگری

بپردازد.

رادیوی

بی.بی.سی گفت:

«امروز بعدازظهر

حوادث خونینی

در تهران روی

خواهد داد و تعداد

زیادی کشته و

مجروح خواهند

شد». همان روز

حزب توده

تظاهراتی

علیه ورود

هریمن به

ایران و

مداخلهی

دولت آمریکا

در مسئلهی

نفت بر پا کرد

که در نتیجهی

زد و خورد

اعضای حزب با

نیروهای

انتظامی نه نفر

کشته و دهها

نفر زخمی

شدند. فردای

آن روز، رادیو

بی.بی.سی ضمن

تفسیر وقایع

ایران گفت:

«فاجعهی روز

یکشنبه در

تهران نشان

داد که دکتر

مصدق حاکم و

مسلط بر اوضاع

نیست و

کمونیستها

در کمین هستند

که ایران را

ببلعند و اگر

انگلستان پای

خود را کنار

بکشد، کار

ایران تمام است».(

۱ )

« انگلیسی

ها برای توجیه

دولت ترومن

نسبت به خطراتی

که ادامه حکومت

مصدق متوجه

منافع غرب و

کمپانی های نفتی

خواهد شد، خطر

حزب توده و نفوذ

کمونیست ها را

مستمسک قرار

داده بودند. سازمانهای

اطلاعات و

جاسوسی بریتانیا،

برای نشان

دادن قدرت

حزب توده، کوشش

های موفقیت

آمیزی به عمل آوردند.

عوامل سازمان

جاسوسی MI-۶ در شورای

رهبری حزب

توده و دیگر

سازمان های

وابسته به آن

، نفوذ داشتند

و حتی موفق

به

سازماندهی

گروه های «

بدلی » به نام

حزب توده شدند

و برای ترساندن

آمریکایی ها،

آنها را به

تظاهرات ضد ملی

و ضد مذهبی

واداشتند.»( ۲)

در

اینجا

قسمتی از

گزارش زیر را

که مربوط به

قرار داد

دارسی ۱۹۳۳ است در

اختیار

خوانندگان

ارجمند قرار

می دهم ،

گزارشی که در

آنزمان از

طرف مسئولین

حکومت ملی

دکتر مصدق در

اختیار آورل

هریمن قرار

گرفت .

گزارش

تاریخچه نفت

جنوب ایران

که از طرف شرکت

نفت ملی ایران

به آقای اورل

هریمن فرستاده

مخصوص جناب

ترومن رئیس

جمهور

آمریکا تقدیم

شده است.

«در

سال ۱۹۰۱ یعنی ۵ سال

قبل از

مشروطیت

ایران طبق

امتیاز نامه

ای بهر ه

برداری از

منابع نفتی

تمام خاک ایران

به استثنای

پنج ایالت

شمالی برای

مدت ۶۰ سال به شرط

اینکه

درفاصله

دوسال از

تاریخ امتیاز،

اولین شرکت

برای اقدام به

عملیات تشکیل شود،

به دارسی

نامی اهل

استرالیا

واگذار گردید.

صاحب امتیاز

حق انحصاری

استخراج نفت و

حمل و نقل و

تصفیه و فروش

نفت و لوله

کشی تا خلیج

فارس را بدست

آورد و علاوه

بر آن دولت ایران

قبول کرده

بود که

زمینهای مورد نیاز

را که بایر و

متعلق به دولت

باشد مجاناً وزمین

های دیگر را

خواه دولتی و

خواه شخصی به

قیمت عادله در

شرکت از هر

نوع مالیات و

عوارض معاف

بوده و آلات و

ادوات تفتیش و

تفحص و استخراج

و وسایل لوله

کشی به هیچ

وجه حقوق گمرگی

نپر دازند.

علاوه به

صاحب امتیاز

اجازه داده

شده بود که یک

چند شرکت به

شرط آنکه

اساسنامه و

سرمایه و محل

کار شرکت به

اطلاع دولت

ایران برسد

تشکیل دهد.

شرکتهاتی

مربوط دارای

همان حقوق

صاحب

امتیاز و

همان تعهدات و

مسئولیت ها

هستند.

شرکتها ۱۶ در صد

منافع

سالیانه خود

را به دولت

ایران پرداخت

می نمایند.

دولت

ایران متعهد

می شود که حفظ

امنیت و محافظت

مایملک شرکت

را به عهده

گرفته و همین

که این وظیفه

را انجام نمود

شرکتها و

صاحبان امتیاز

به هیچ اسم و

رسم حق

مطالبه خسارت

ندارند . شرکت

متعهد است

کارگران را

منحصراً از افراد

ایرانی

انتخاب در انقضای

مدت امتیاز

کلیه مایملک

شرکت متعلق به

ایران خواهد

بود و در صورت

ایجاد

اختلاف موضوع

به دو حکم در

تهران که

خودسر حکمی

انتخاب

خواهند نمود

مراجعه خواهد

شد.

دولت

ایران حق

خواهد داشت

برای حفظ

حقوق خود با

صاحب

امتیاز

هرگونه

تفتیشی که مفید

بداند بعمل

آورد.

با وجود

آنکه حق

رسیدگی به

حساب صریحاً

به دولت ایران

داده شده و

حکمیت الزامی

بوده و سهیم

بودن ایران در

منافع کلیه

شرکتهای

اکتشاف و

استخراج و

تصفیه و حمل و

نقل و فروش

محرز بوده و

بلاخره با

وجود اینگه

پس از انجام

وظیفه

استحفاظی

دولت ایران

از پرداخت

هرگونه

غرامتی معاف

بوده است مع

ذالک:

۱ – هیچ وقت

صاحب

امتیاز

اجازه

رسیدگی به

حسابها را به

دولت ایران

نداده است.

۲ – هیچ وقت

صاحب

امتیاز تن به

اجرای حکمیت

به وسیله دو

حکم یا سه حکم

در تهران نداه

است.

۳ - فقط از

عواید

شرکتهای

استخراج و

تصفیه نفت در

ایران آن هم

با حساب ساز

یهای خاصی

سهمی به دولت

ایران داده

شده است.

۴ - به جای ۱۶ در صد از

منافع همین

شرکتها هم

فقط ۱۳ در صد از

منافع خالص

پرداخت شده و ۳ درصد آن

را به جای

پرداخت به

دولت ایران به

عنوان حق

الارض به

صاحبان اراضی

( که طبق امتیاز

نامه بایستی

زمین های

آنها را خود

شرکت خریداری

کند.) پرداخت

نموده است.

۵ - به

بهانه بریده

شدن لوله در

جنگ بین

المللی اول

که به تحریک

ترکها و در

اثر فرس ماژور

بوده است از ۱۹۱۶ که شروع

به توزیع

منافع شده تا ۱۹۲۰ هیچ

گونه سهمی

به دولت

ایران پرداخت

نشده و خسارت

ناچیز قطع

لوله را که به

عهده ایران

نبوده است تا

میزان چهار

صد هزار لیره

بالا برده،

سعی شده

است غرامت

ادعایی را بر

خلاف صریح

امتیاز نامه

به حساب ایران

بگذارد.

۶ - سهم دولت

ایران از

منافع

شرکتهای

اکتشافی و

حمل و نقل و

فروش در

ایران و خارج

به هیچ وجه

پرداخت نشده

است.

خلاصه

اینکه شرکت به

تعهدات خود

عمل ننموده و همواره

مزاحمت دولت

ایران را

فراهم کرده و بیش

از نیمی از

سهم دولت

ایران در

منافع را نپرداخته

است و کلمه

منافع را نیز

که در امتیازنامه

مطلق قید شده

است به

معنای منافع

خالص آن هم

بر اساس

مبلغی که خود

قلمداد می

نمود تعبیر

کرده است.

با

وجودی که دولت

ایران به یک

نفر

استرالیائی

امتیاز داده

بود، از ۱۹۱۴ به بعد دولت

انگلیس با در

دست گرفتن ۵۶ درصد

سهام همواره

زمام امور

شرکت را علی

رغم تمایلات

ملت ایران د

ردست گرفته و

با انعقاد قرار

دادهای طویل

المدت، نفت

مصرفی

دریاداری

خود را به

قیمتی بین ۱۸ تا ۳۰ شلینگ که

بستگی به

میزان سود

قابل تقسیم

شرکت داشته

است خریداری

نموده و از

این راه نیز

خسارت بزرگی

از نظر

اقتصادی و

سیاسی به دولت

ایران وارد

آورده است.

بالاخره

از سال ۱۹۱۸ به توصیه

مشاورین

حقوقی و با

توجه به اهمیت

نفت ایران

برای دولت

انگلیس شرکت

سابق نفت در

صدد زمینه

سازی برای

تمدید مدت

امتیاز بر

آمده است.

در سال ۱۹۳۰ قانون

مالیات بر در

آمد معاف

نبوده مدت دو

سال از پرداخت

مالیات خود

داری نموده و

برای اینکه

عرصه را به دولت

ایران تنگتر

کند سهمیه

ایران از

منافع را نیز (

که در اثر

بحران

اقتصادی و

تنزل قیمت نفت

به میزان قابل

توجهی نقصان

هم یافته بود)

نپرداخت و این

عمل منجر به

الغای یکطرفه

امتیاز نامه

دارسی که

نهایت آرزوی

شرکت نفت به

منظور زمینه

سازی برای

تمدید مدت مورد

نظر بود

گردید.

توضیح

آنکه

فشارهای

سیاسی و

تحریکات داخلی

و اعزام

کشتیهای

جنگی به خلیج

فارس که توجه

به قدرت دولت

انگلستان در

سال ۱۹۳۲

دولت ایران را

به کلی

مرعوب نموده

بود شرکت سابق

نفت موفقیت

حاصل نمود که

قرار داد جدید

در آوریل ۱۹۳۳ به دولت

ایران تحمیل

نماید.

قرارداد ۱۹۳۳ با انکه

بر حسب ظاهر

عواید ایران

را در سال انعقاد

دو برابر

کرده بود ولی

مواد آن شرکت نفت

موفق شد

حقوقی به

دولت ایران

بپردازد که

میزان آن در ۱۸ سالی که

از اجرای

قرار داد می

گذرد نصف

عوائدی

گردید که در

صورت اجرای قرار

داد دارسی و

با توجه به

عدم معافیت

شرکت از

پرداخت

مالیات بر در

آمد عاید کشور

ایران می شد.

مشخصات و

نتایج قرار

داد ۱۹۳۳

قرار

داد ۱۹۳۳ نوعی

تنظیم شده است

که در صورتی

که اجرای آن

ادامه می یافت

مواد و تفسیر

یهای دیگری که

به ضرر ملت

ایران بود و

شرکت سابق نفت

می توانست

باستناد

آنها

بدبختهای

اقتصادی

دیگری برای ما

فراهم آورد،

در آن وجود

داشت. ولی چون

تاکنون از

آنها استفاده

نشده است ذکر

آنها با وجود

اهمیت زیادی

که دارد مورد

ندارد و ما

فقط به ذکر یک

مورد آن اکتفا

می کنیم.

درضمن

ماده ۲۰ به شرکت سابق

حق داده شده

است که حتی

درسال های آخر

عمرخود

بتواند و

تأسیسات غیر

منقول خود را

به شرکتهای

تابعه بفروشد

و چون شرکت در

تغییر

اساسنامه

شرکتهای

تابعه

هیبچوقت حاضر نشده

است جلب نظر دولت

ایران رابا

وجود

اعتراضات

مکرری که شده بنماید،

شرکت سابق پس

از فروش

مایملک خود

به شرکتهای

تابعه خواهد

توانست که با

تعبیر اساسنامه،

آن شرکتها را

از صورت شرکت

تابعه خارج

کند و بدین

ترتیب قسمتی

از آنچه را که

بایستی در

انتهای

امتیاز

مجاناً به

دولت ایران

تسلیم

نماید، از

چنگ دولت

ایران خارج و

ما را مجبور

نماید که

تمامی آنها

را به قیمت عادله

از شرکت تابعه

سابق شرکت نفت

خریداری کنیم.

مزیتهای

ظاهری قرار

داد ۱۹۳۳

۱ - در قرار

داد ۱۹۳۳ وسعت

حوزه امتیازی

از ۴۰۰

هزار میل مربع

به ۱۰۰

هزار میل مربع

که ۵ سال

برای انتخاب

آن به شرکت

وقت داده شده

است تقلیل می

یابد.

۲ – دولت

ایران که در ۱۶درصد

عواید کلیه

شرکتهای

اکتشاف،

استخراج، تصفیه

حمل و نقل و

فروش طبق

مدلول حقیقی

امتیاز

دارسی سهیم

بوده و فقط در

۲۰ در صد

عواید

شرکتها سهیم

گردیده و به

طور غیر مستقیم

در عواید

شرکتهای

تابعه و متحده

که تمام یا

قسمتی از

سرمایه آنها

متعلق به

شرکت سابق

بوده و آن

سرمایه ها از

محل عواید

نفت ما تأمین

می شده شریک

گردیده است.

۳ – علاوه بر ۲۰ در صد

منافع دولت

ایران برای

هرتن نفت فروش

رفته، حق

الامتیاز و

مالیاتی بین

چهار و نیم تا

پنج شلینگ

تضمین شده به

طلا دریافت می

داتشته و با

این ترتیب حق

ایران در

دریافت

مالیات بر در

آمد طبق

مدلول قرار

داد دارسی

نیز شناخته

شده است.

۴ – حق

انحصاری

لوله کشی نفت

به خلیج فارس

از دست شرکت

خارج گردیده

است.

۵ – کمپانی

تعهد نموده جمیع

وسایل معمول

و مناسب را

برای تأمین

صرفه جویی و

استفاده

کامل از

عملیات خود و

حفظ مخازن تحت

الارضی بکار

برده و اقدام

به هیچ عمل و

یا خوداری

ازعملی که

موجب زیان

دولت ایران

باشد ننماید.

۶ - کمپانی

تعهد می نماید

که تمامی

مدارک و طرحها

و نقشه های

مهم را به

صورت محرمانه

در اختیار

دولت یاران

بگذارد.

۷ – کمپانی

تعهد می نماید

سالیانه فقط

ده هزار لیره

برای اعزام

محصلین

ایرانی به

اروپا تخصیص دهد

و علاوه متعهد

است که از

تعداد

کارشناسان خارجی

به طور

تصاعدی کاسته

و به جای آنها

از اتباع

ایران بگمارد.

۸ – کمپانی

ایجاد وسایل

صحی کارمندان

و کارگران خود

را مطابق

جدیدترین

طریقه معمول

در ایران به

عهده می گیرد.

این بود

مزیتهای قرار

داد ۱۹۳۳ که اکثر

آنها ظاهر

فریب بوده و

به بسیاری از آنها

هم عمل

نشده

است.

معایب

قرار داد ۱۹۳۳

۱ - نه تنها

شرکت سابق نفت

از کلیه

معافیت های

گمرکی و

مالیاتی بهر ه

مند می شود

بلکه کلیه

شرکتهای

تابعه آن نیز

از همین

معافیت بر

خوردار می

شوند و حال

آنکه هیچ

شرکت یا

مؤسسه

ایرانی

وجود

ندارد که از

چنین

امتیازاتی

برخوردار

باشد.

۲ - به دامنه

عملیات شرکت

در ایران

توسعه خاصی داده

شده است که از

قسمتی از

آنها تاکنون

شرکت استفاده

نکرده است.

۳ – اگر چه بر

حسب ظاهر

وسعت حوزه

امتیاز

تقلیل می یابد

ولی با مهلت ۵ سال به شرکت

سابق اجازه

داده می شود

که بهترین

منابع را با

انتخاب خود

اختیار نماید

و بنابراین

ارزش ظاهری و

محدودیت حوزه

امتیازی به

نحو محسوسی

نقصان می

یابد.

۴ - به شرکت

سابق اجازه

داده می شود

که قیمت اراضی

مردم و یا

دولت را قطع

نظر از نوع

مصرف آن بر

خلاف اصلی که

در امریکا

متداول است

خریداری

نماید.

۵ – به شرکت

سابق حق داده

می شود اراضی

خود را به شرکتهای

تابعه بفروشد

و با توجه به

تفسیری که

شرکت نفت از

قرار داد

نموده است

برای شرکت

میسر خواهد

بود که اراضی

واموال غیر

منقوله خود

را که در آخر کار

متعلق به دولت

ایران می شود

از چنگ ایران به

در آورد.

۶ - با وجود

آنکه طبق

قانون حتی

تبعه ایران

برای استفاده

از هر نوع

معادن سطح

الارضی و تحت الارضی

بایستی

حقوقی

بپردازند،

شرکت حق بهر ه

برداری ،

بدون

پرداخت هیچ

وجهی را به دست

آورده است.

۷ - به

کمپانی حق

داده شده است

که به ساختمان

راه آهن،

بندر، وسائل

ارتباطی از هر

قبیل و وسائل

حمل و نقل و

باربری از هر

نوع مبادرت

نماید.

۸ - در

صورتی که

دولت ایران

برای دفاع

ملی مجبور

به استفاده

از وسائط

نقلیه و

ارتباط شرکت

شود بایستی

خساراتی را

که از این راه

متوجه

کمپانی می

شود جبران

نماید نه

آنکه ارزش

آن خدمت را

پرداخت کند.

۹ - شرکت

برای تهیه

اشیا و سایل

و لوازم و

خوار باری که

به اسم کارمندان

و کارگران

وارد می

نماید از

کلیه مقررات

متداول کشور

معاف و با

استفاده از

این سهولت

مانع هرگونه

توسعه

کشاورزی و

صنعتی و

تجارتی در

حول و حوش

حوزه

امتیازی شده

است.

۱۰ – شرکت از

پرداخت گمرک و

عوارض و

مالیات های

محلی از هر

قبیل که

باشد نسبت به

اجناسی که

برای عملیات

خود در ایران

لازم دارد

معاف می باشد

و صادرات آن

نیز از پرداخت

هر گونه گمرک

و عوارضی

معاف است و

حال آنکه

این معافیت ها

برای هیچ یک

از دستگاه های

تولیدی کشور

و حتی مؤ سسات

دولتی شناخته

نشده است.

استفاده

از همین حق

برای شرکت

میسر می نماید

که از ایجاد و

توسعه هر

گونه صنایع

بر اساس مواد

نفتی در ایران

جلوگیری به

عمل آورده و

در صورت

ایجاد از راه

رقابت تجاری

آنها را از بین

ببرد.

۱۱ – کمپانی ملزم

نیست هیچ

قسمت از ارز

حاصله از فروش

نفت و صادرات

خود را به پول

ایرانی تبدیل

نماید.

۱۲ – چون حق

الامتیاز و

مالیات بر

اساس تن مواد

نفتی تعیین

شده است، سعی

شرکت در صدور

مواد نفتی پر

ارزش از

ایران می باشد

و توجهی به

مواد کم ارزش

مبذول نمی

دارد.

۱۳ – با تغییر

ناروای کلمه (

فروش رفته در

ایران و صادر

شده از ایران )

شرکت سابق

نفت از

پرداخت هر

گونه حق

الامتیاز و

مالیاتی به

دولت ایران

نسبت به :

الف -

گازهایی که

میزان آن در

سال ۱۹۵۰ معادل

معادل سه و

نیم میلیون

تن بوده است.

ب – مواد

نفتی تلف شده

که در همان

سال محتملاً

بالغ بر پانصد

هزار تن می

باشد.

ج – مواد

نفتی مصرفی

شرکت که در

سال ۱۹۵۰ به دو

میلیون تن

بوده است، خود

داری کرده

است.

۱۴ - با

پرداخت

مالیات به طور

ثابت و بر

اساس تناژ مالیات

پرداختی که

در سال ۱۹۳۳ معادل

چهار در صد

عواید شرکت

یعنی حد اکثر

نرخ

مالیاتی

بوده است، در

سالی شبیه به

سال مالی ۱۹۴۷ فقط

معادل ۱/۸ در صد عواید

قلمدادی شرکت

بوده و حال

آنکه نرخ

مالیات بر در

آمد ایران ۵۰ در صد می

باشد.

۱۵ - به جای

اینکه حق

الامتیاز و

مالیات که بر

اساس تن است

خراجی است

منظماً و

مثلاً

ماهیانه به

دولت ایران

پرداخت شود

موضوع نفت که

از نقطه نظر

بودجه و تأمین

برنامه های

عمرانی اثر

بزرگی دارد

شرکت عملاً در

طول ۹ ماه

از سال مالی

بیش از ۷۹۰ هزار

لیره به دولت

ایران نمی

پردازد وحال

آنکه در یک

سال سالی شبیه

به سال ۱۹۵۰ سهم دولت (

ایران اقلاً ۰۰۰ , ۰۰۰

, ۱۵ لیره ) بوده

است.

۱۶ – با

وجود تعهد

صریح شرکت به

حفظ منافع

ایران مراعات

حداکثر صرفه و

صلاح در بهره

برداری ازمنابع

ما تقریباً

تمامی گاز

حاصله از

منابع نفتی

بلا استفاده

مانده و بدون

اینکه با بت گازها

دیناری حق

الامتیاژ و یا

مالیات بپردازد.

گازهای حاصله

را به وسیله

مشعل هایی

سوزانده و

بلااستفاده

از بین می برد

و حال آنکه

شرکت برای

مصارف خود و ایجاد

نیرو فعلاً

سالانه در

حدود ۲

میلیون تن

مواد نفتی

مصرف می

نامید.

۱۷ – برخلاف

ترتیبی که با

تبعه ایران

رفتار می شود

شرکت نفت در

املاک نفت

حوزه

امتیازی خود

می تواند بدون

پرداخت هیچ

گونه حق از

معادن سطح الارضی

و تحت الارضی

و بیشه ها و

جنگلها برای

عملیات خود

بهره برداری

نماید .

۱۸ – در تعهدات

کمپانی نسبت

به تأمین

بهداشت کلمه (

مطابق

جدیدترین

طریقه حفظ

الصحه

معموله ایران)

قید شده است و

همین قید

بهانه به شرکت

داده است که

تا هم اکنون

نیز بیش از

هشتاد درصد

کارگران را از

منزل مناسب و

آب

آشامیدنی و

وسائل

بهداشتی

محروم

نگاهداشته و

یا شرائط

تحصیل آن را

از نظر به

کمی وسایل و

ساختمان

بسیار

دشوار کند .

۱۹ - قیمت فروش

مواد نفتی در

ایران که

منابع سرشار

آن اجازه

تولید مواد

نفتی را به

قیمت بسیار

ارزانی می

دهد، بر اساس

قیمت خلیج

مکزیک وخلیج

رومانی با

تخفیف ده درصد

تعیین گردیده

است و با این

ترتیب از فروش

مواد نفتی در

ایران شرکت سود

سر شاری که

شاید از دویست

درصد نیز

تجاوز می نماید

به دست آورده

است وحال

آنکه دریاداری

و نیروی هوایی

انگلستان طبق

قرار دادهای

سری با سوء

استفاده از

دارا بودن بیش

از نصف سهام

مواد نفتی

مصرفی خود را

مجانی و یا حداکثر

در حدود قیمت

تمام شده به

دست آورده و از

این راه

نیز زیان

هنگفتی به حق

ایران وارد

آورده است .

۲۰ – با وجود

اینکه به شرکت

صاحب امتیاز

را از دولت

ایران حتی

درصورت

انحراف شرکت

از مقررات

قرار داد و

عدم رعایت

مقررات و

تعهدات

مندرجه در آن

سلب می نماید

.

۲۱ - با

آنکه ماده

حکمیت مندرجه

درقرار داد ۱۹۳۳ برحسب

ظاهر عیب ماده

حکمیت امتیاز

نامه دارسی

را از بین می

برد، آرزوی دیرینه

شرکت را که

اجرای حکمیت

به وسیله حکم

واحدی است که

بیشتر تحت

تأثیر دولت

مقتدر انگلستان

باشد بر آورده

می نماید و به

رئیس یا نایب

رئیس دیوان

داوری دایمی

بین المللی حق

داده می شود

آن حکم واحد

را که حکمش

نیز قطعی است

انتخاب کند و

همچنین محل

حکمیت را که

تهران بوده

است به محل

دیگری که

بسته به نظر

حکم ثالث یا

حکم واحد

باشد منتقل

می نماید.

۲۲ - طبق عادت

دیرینه شرکت

که هرچند سال

یک بار در صدد

آمده است کلیه

دعاوی را

فیصله دهد و تصفیه

حساب دریافت

کند در قرار

داد ۱۹۳۳ هم برای

دومین بار

این عمل انجام

می شود و شرکت

نفت با پرداخت

مبلغ ناچیز یک

میلیون لیره

استرلینگ

نسبت به گذشته

مفاصاً حساب

دریافت می

نماید.

۲۳ – مهمترین

نکته که به

ضرر ایران ضمن

قرار داد سال ۱۹۳۳

گنجانیده شده

است همانا

تمدید مدت

امتیاز

دارسی برای

مدت ۳۲ سال می باشد

زیرا:

طبق قرار

داد دارسی در

سال ۱۹۶۱ کلیه مایملک

شرکت در ایران

مجاناً و

بلاعوض به

دولت ایران

واگذار می شد

و در این صورت

از سال ۱۹۶۱ تا سال ۱۹۹۳ که قرار داد ۱۹۳۳ منقضی می

شده است نه

تنها مایملک

شرکت از آن ایران

می گردید بلکه

بهر ه برداری

از تمام منابع

ایران ( که بر

اساس وضعیت

فعلی حداقل

سالیانه دویست

میلیون لیره

ارز در

اختیار دو لت

ایران می

گذارد) متعلق

به دولت ایران

می شده و حال

آنکه طبق

قرار داد ۱۹۳۳ عواید

ایران در همان

سال بابت حق

الامتیاز و

مالیات و

سود سالیانه

از ۱۵

میلیون

لیره تجاوز

ننموده و

سالیانه بیش

از ۲۰

میلیون لیره

دیگر هم

برای مخارج

متفرقه شرکت

عایدات

ایران نمی

گردد.

۲۴ - علاوه بر

تمام این

مراتب درصورت

تخلف شرکت مراجعه

به حکمیت و به

فرض محکومیت

شرکت به پرداخت

غرامت قابل

ملاحظه

وخودداری

شرکت از پرداخت

آن هیچ گونه

ضمانت

اجرایی برای

تأمین حقوق

ایران جز

فسخ شدن قرا

ر داد که

ناچار در این

شرایط به نفع

شرکت هست وجود

ندارد.

نتیجه

آنکه محاسبه

نشان می دهد

که در اثر کم

قلمداد

نمودن منافع

شرکت ما در

منظور نمودن

تمام سهم

منافع آن شرکت

از شرکتهای

تابعه و متحد

و فر وش نفت

به قیمت

ارزان به

دولت انگلیس

و شرکتهای نفت

دیگر و

بالاخره

تفسیرهای

مواد مختلفه

قرارداد زیان

هنگفتی عاید

دولت ایران

شده و

درصورتی که

طبق عدل و

انصاف و تفسیر

واقعی قرار

داد عمل شده

بود عواید

دولت ایران

اقلاً دو

برابر آنچه که

حقیقتاً به

دست ما رسیده

است می شد و به

علاوه

امروز که

صنعت نفت ملی

شده است به

جای بیش از

چهارهزار نفر

کارمند و

کارشناس

خارجی، کشور

ایران حداکثر

به چندصد

نفرکارشناس

خارجی برای

ادامه بهره

برداری

نیازمند می

شود. موضوعی

که اهمیت آن

به هیچ وجه

قابل تقویم

نمی باشد.

انحراف

از مقررات و

تفسیرهای

ناروای قرار

داد ۱۹۳۳

۱ - با

وجود اینکه

حوزه

امتیازی

شرکت سابق فقط

شامل قسمت

های خشکی

ایران بوده

است ، شرکت

سعی کرده

آبهای ساحلی

ایران را جزو

حوزه

امتیازی ۱۰۰۰۰۰ میل مربعی

خود وارد

نماید.

۲ – در

محاسبه حق

الامتیاز و

مالیات که بر

اسا س قیمت

طلای آزاد (

طبق روح قرار

داد ) تضمین

شده بوده است،

حق دولت بر

اساس قیمت

رسمی که تا ۵۰ در صد از

قیمت حقیقی

کمتر بوده

محاسبه گردیده

است.

۳ - با آنکه

در ظاهر ۲۰ در صد

سود به دولت

ایران تعلق

گرفته است ولی

شرکت سابق می

تواند تنها

قسمتی ازسهم ایران

را به میل خود

پرداخت کند و

نسبت به باقی مانده

فقط متعهد است

که در انتهای

قرار داد که

قیمت لیره به

مراتب تنزل

یافته است طلب

ما را پرداخت

ننماید و

معذالک باز

قیود دیگری شده

است که میزان

عادی بدهی

شرکت به

دولت ایران

را نیز نقصان

فاحشی خواهد

داد.

۴ – در واقع

امر دولت

ایران ۲۰ درصد سهم

منافع شرکت

سابق نفت در

کلیه شرکتهای

تابعه و

متحده شریک می

باشد ولی چون

آن شرکتها

فقط قسمتی

از حق السهم

منافع شرکت مادر

را به آن

شرکت پرداخت

می نمایند،

دولت ایران فقط

جزوی از ۲۰ % سهمیه خود

از این بابت

را دریافت می

کند مثلاً

شرکت بریتش

تانکر که صد

در صد سرمایه

آن متعلق به

شرکت نفت می

باشد و در

سال ۱۹۴۷ ده

میلیون لیره

سود داشته فقط

۰۰۰ , ۲۴۰ لیره

یعنی ۶ در صد

سرمایه اسمی

را به شرکت

مادر پرداخت

نموده و باتوجه

به مالیات

دریافتی دولت

انگلستان سهم

دولت ایران از

این ده میلیون

سود به جای دو

میلیون لیره

حد اکثر ۳۰ هزار

لیره یعنی یک

صدم میزان

واقعی بوده است.

۵ - ۳۰

در صد سهم

ایران از

ذخایر برطبق

تفسیر منحصر به

ذخیره عمومی

می باشد و حال

آنکه حق

ایران ۲۰ در صد از کل

عواید شرکت

قبل از کسر

مالیات های

دولت

انگلستان و

تعیین و بر

داشت کلیه ذخیره

بوده است.

۶ - با تفسیر

غلط و ناروای

قرار داد،

شرکت سابق از

کنترل و

رسیدگی دولت

ایران به حسب

های خود شرکت

وشرکتهای

تابعه ومتحده

جلوگیری

نموده است

وحال آنکه

نماینده دولت

ایران صریحاً

حق داشت

اطلاعاتی که

صاحبان سهام

دارند(داشته

باشند) و به

علاوه ایران

در ۲۰

در صد منافع

شریک است.

۷ - با وجود

حق صریح ایران

در کنترل

میزان نفت صادر

شده، با اعمال

نفوذهایی که

مهم ترین علت

نارضایتی ملت

ایران را

تسکیل می دهد

شرکت عملاً مانع

شده است که

کنترل لازم به

عمل آید و

چنانچه یک

مجله

آمریکایی

نوشته است در

سال ۱۹۵۰ به جای ۳۲ میلیون

تن قلمدادی،

شرکت معادل ۵۶ میلیون تن

نفت استخراج

کرده است.

۸ - با

استفاده از

عنوان سری

بودن تمام

اطلاعات مهم

علمی و فنی که

بایستی

تمامی آنها

در اختیار

دولت ایران

گذارده می شد

اولاً شرکت

کلیه مدارک

لازم را در

اختیار دولت

ایران قرار

نداد و ثانیاً

هرگونه

اطلاعی از

مؤسسات و کارمندان

و مستخدمین

را نیز که به

طور ناقص و

غیر قابل

استفاده

برای دولت

ایران فرستاده

است عنوان

محرمانه بدان

داده و به این

ترتیب از

نفوذی که

نسبت به

متصدیان

مربوط داشته

است مانع

انتشارهرنوع

اطلاعاتی شده

و به کلی ملت

ایران را از

جمیع جریانات

مربوط به نفت

بی اطلاع

نگاهداشته

است.

۹ - برای

ترتیب عملی

نقصان تعداد

کارمندان و

کارشناسان

خارجی و به

کار گماردن

ایرانیان به

جای آنها طرح

عمومی پیش

بینی شده که

شرکت نفت با

استفاده

ناروای از آن

به جای آنکه

تعداد

خارجیان را

کم کند عده

آنها را از ۱۸۰۰ نفر در

سال ۱۹۳۳ به ۴۲۰۰ نفر در

سال ۱۹۴۸ اقزایش

داده است.

علاوه

برخسارت مالی

که از این راه

به کشور وارد

آمده است

ایران از

داشتن کارشناسان

فنی که در وضع

فعلی ارزش

فوق العاده

زیاد داشت

محروم گردیده

است.

اگر ماده

مربوط به

تقلیل

کارمندان به

طور شایسته و

طبق روح قرار

داد عملی شده

بود، امروزه پس

از ۲۰

سال کمتر از

چندصد نفر

خارجی به جای

بیش از چهار

هزار نفر

فعلی وجو د

داشت.

۱۰ – با وجود اینکه

تأمین وسایل

بهداشت،

اراضی و

ابنیه و مساکن

کارگران شرکت

صریحاً به

عهده شرکت بوده

است، هم اکنون

بیش از ۸۰ درصد از

کارگران شرکت

به کلی فاقد

منزل و مأوای

قابل سکونت

هستند و منازل

آنان که به

بیغوله های

عهد حجر شبیه

است ازکلیه

وسایل صحی محروم

است.

۱۱ - با دادن سهام

مجانی به

سهامداران

سابق خود شرکت

در دو وهله

سرمایه حاصله

از سهام عادی

خود را از

حدود ۹

میلیون لیره

به ۲۱ میلیون

افزایش داده

و با این

ترتیب ماده ۱۸ قرار

داد را که به

نفع ایران

بوده و مشارکت

ایران در خرید

سهام عادی را

ممکن می کرده

است عملاً با

عدم انتشار

سهام بلا اثر

و بدون نتیجه

گذارده است.

۱۲ – با

حق فروش

مایملک غیر

منقول خود به

کمپانی های

تابعه شرکت

سابق می

توانسته است

اموال غیر

منقوله خود را

که در انتهای

قرار داد و

کلاً و بلاعوض

متعلق به دولت

ایران می شده

است از چنگ

دولت ایران

بیرون ببرد.

نتیجه

آنکه با وجود

تعهد صریح

شرکت به رعایت

حسن نییت و

صداقت و تفسیر

معقول مفاد

قرار داد چنانچه

در موارد بالا

توضیح داده

شده است شرکت

به هیچ وجه به

تعهدات خود

عمل ننموده و

قراردادی را

نیز که سرا پا

به نفع آن

شرکت تنظیم شده

بوده است در

بسیاری از

مواد به موقع

اجرا نگذارده

است.

قرار

داد ۱۹۳۳ قرار

دادی تحمیلی

و باطل بوده

است

چنانچه

بر دنیا واضح

و روشن است

قرار داد ۱۹۳۳ به

دلایل ذیل

علی رغم

تمایلات ملت

ایران و حتی

علی رغم رضایت

اکثریت قریب

به اتفاق مقامات

مملکتی وقت به

ملت و دولت

ایران تحمیل

شده است.

۱- فرستادن

کشتیهای جنگی

دولت انگلیس

آن هم در سال ۱۹۳۳ که فاتح

بین المللی

اول به نهایت

اقتدار خود رسیده

، دولت

آمریکا

گرفتار وضع

اقتصادی آشفته

خود بوده و

روسیه شوروی

هم سرگرم

اقدامات

داخلی خود

بوده است و به

علاوه دولت

ایران هم دست

نشانده دولت

انگلیس بوده

و وظیفه دار

بوده است که

هم خود بترسد

و هم مردم را

از کشتی های

جنگی بترساند.

۲ – اقرار

آقای تقی زاده

وزیر دارائی

وقت و رئیس

فعلی مجلس سنا

ایران در مجلس

پانزدهم « ما

چند نفرمسلوب

الاختیار به

آن راضی

نبودیم و بی اندازه

و فوق هر

تصوری ملول شدیم...»

باید عرض کنم

که بنده اصلاً

و ابداً در این

کار هیچ گونه

دخالتی

نداشتم جز

آنکه امضای من

پای آن ورقه

است و آن امضا

چه مال من بود

و چه من

امتناع می

کردم و مال کس

دیگری بود

هیچ نوع

تغییری را در

آنچه واقع شده

و به هر حال واقع

می شده موجب

نمی شد... من

شخصاً هیچ وقت

راضی به

تمدید مدت

نبودم دیگران

هم نبودند...»

۳ - اظهارات

اعلیحضرت

فقید در موقعی

که تمدید قرار

داد دارسی

خواسته شده و

نمایندگان

شرکت تهدید به

ترک ایران و

قطع مذاکرات

کرده بودند:« عجب

این کار که به

هیچ وجه شدنی

نیست می خواهند

که ما که سی

سال بر

گذشتگان

برای این کار

لعنت کرده ایم

۵۰ سال دیگر

مورد لعن مردم

و آیندگان

بشویم.»

۴ - به فرض

اینکه تمام

عوامل و دلایل

خارجی مذکور

در فوق و

بسیاری دلایل

دیگر وجود نمی

داشت مطالعه

متن قرار داد ۱۹۳۳ و

محدودیت هایی

که دولت ایران

در مقابل یک

شرکت خارجی

برای خود قائل

شد مزیت هایی

را که به آن شرکت

داده است

کافی برای

اثبات این

نکته است که

قرار داد ۱۹۳۳ به ملت

ایران تحمیل

شده است زیرا:

الف –

قرار داد ۱۹۳۳با اطلاع

قبلی دوساله

به شرکت سابق

نفت حق می دهد

که قرار داد

را هر موقع که

بخواهد فسخ

کند و دولت

ایران بر

خلاف متعهد

می شود که حتی

در صورت عدم

اجرای صریح

مواد قرار داد

منعقده حق فسخ

قرار داد را

نداشته و به

موجب هیچ

قانون عمومی

و یا خصوصی و...

نتواند قرار

داد منعقده را

تغییر دهد و

حال آنکه هیچ

مجلسی نمی

تواند ادوار تقینیه

بعد را از

اعمال حق

حاکمیت محروم

نماید.

ب - در

صورتی که

قرار داد

دارسی تمدید

نشده بود از

سال ۱۹۶۱ به بعد

کلیه ارز

حاصله از

فروش نفت

عاید دولت ایران

می شد درصورتی

که قرار داد ۹۳۳ ، ارز

دولت ایران

فقط به مبلغ

حق الامتیاز و

لیره هایی که

شرکت برای

تأمین

احتیاجات خود در

ایران مجبور

بود خرج نماید

محدود شده

است.

توضیحاً

در یک سال

شبیه به سال ۱۹۵۰ کلیه

عایدات دولت

ایران از هر

قبیل به ۴۰ میلیون

لیره نمی

رسیده و حال

آنکه اگر

امتیاز

تمدید نمی شد

تمام عایدی

فروش نفت که

بر ۲۰۰ میلیون

لیره هم بالغ

است نصیب

دولت ایران می

گردید.

ج – اگر

تمدیدی در بین

نبود از سال ۱۹۶۱ به بعد

که مدت امتیاز

خاتمه می یافت

برطبق امتیاز

تمام آلات و

ادوات تولید

نفت به ایران تعلق

می گرفته و

ملت ایران

مالک صد در صد

عایدات می

گردیددر

صورتی که

تمدید امتیاز

سبب شده است

که ملت ایران

از عایدات

حداکثر فقط تا

صدی بیست

استفاده

نماید و ۸۰ در صد

بقیه به جیب

شرکت نفت

برود.

د – در قرار

داد ۱۹۳۳ علاوه بر

دو عیب زننده

مذکور در فوق

حق الامتیاز

و مالیات و

بیست در صد

سهم ایران در

شرکت نوعی

تعیین شده بود

که پس از

انقضای ۱۸سال

نتیجه این شد

که عایدات

دولت ایران

نصف مبلغی شد

که در صورت

وجود قرار داد

دارسی به دولت

ایران تعلق

می گرفت.» (۳ )

ادامه

دارد ...